中國LED行業發展政策環境與信息系統集成服務的融合分析

隨著全球能源轉型和數字化進程的加速,中國LED產業在國家戰略引導下,已從規模擴張邁向高質量發展新階段。政策環境與信息系統集成服務的深度融合,正成為驅動產業創新升級的關鍵力量。本文旨在分析當前中國LED行業的政策環境,并探討信息系統集成服務在其中扮演的角色與發展機遇。

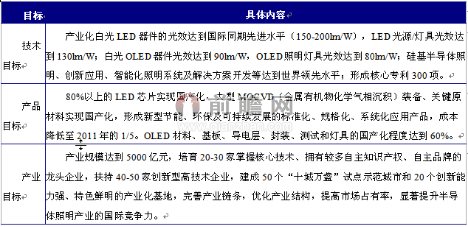

一、 中國LED行業發展的政策環境分析

中國政府出臺了一系列旨在推動LED行業技術進步、應用拓展和能效提升的政策,構建了多層次、全方位的支持體系。

- 宏觀戰略引領:國家“十四五”規劃、2030年碳達峰與2060年碳中和目標(“雙碳”目標)為LED產業明確了發展方向。LED作為高效節能的典型代表,在綠色照明、顯示應用等領域被賦予重要使命,成為實現節能減排目標的關鍵技術路徑之一。

- 產業專項政策支持:工業和信息化部等部門先后發布《中國光電子器件產業技術發展路線圖》、《超高清視頻產業發展行動計劃》等文件,對LED芯片、封裝、應用(尤其是Mini/Micro LED等前沿顯示技術)的研發和產業化給予重點扶持,鼓勵核心技術攻關和產業鏈協同創新。

- 應用推廣與標準建設:通過財政補貼(如過去的高效照明產品推廣財政補貼)、政府采購綠色清單、以及制定和完善LED產品能效標準、光品質標準等,持續擴大LED在通用照明、景觀亮化、智慧城市、汽車照明、農業光照等領域的滲透率,規范市場秩序,引導產業向高品質發展。

- 區域產業集群政策:以深圳、廈門、南昌等為代表的LED產業集聚區,依托地方政府的土地、稅收、人才引進等優惠政策,形成了完整的產業鏈和創新能力強的企業集群,提升了產業的整體競爭力。

當前政策環境呈現出從“扶大扶強”到“促新促優”的轉變,更加注重技術創新、質量提升、智能化和跨界融合。

二、 信息系統集成服務在LED行業的角色與融合機遇

在數字化、網絡化、智能化浪潮下,單純的LED硬件制造已難以滿足市場需求。信息系統集成服務通過將軟件、硬件、網絡、數據等技術進行整合,為LED行業賦能,創造了新的價值增長點。

- 實現智能照明與智慧管理:信息系統集成服務將LED燈具與傳感器、通信模塊、控制平臺深度融合,構建智能照明系統。例如,在智慧城市、智慧樓宇、智慧工廠中,集成系統可以根據環境光線、人流量、時間等數據自動調節照明,實現節能降耗、提升管理效率。這直接響應了“雙碳”政策和智慧城市建設的號召。

- 驅動新型顯示應用創新:在LED顯示領域,尤其是小間距、Mini/Micro LED顯示屏,信息系統集成是發揮其高端顯示效果的核心。集成服務商提供從內容制作、信號處理、播控管理到顯示終端的全套解決方案,廣泛應用于指揮控制中心、商業顯示、虛擬拍攝(XR)、沉浸式體驗等場景,助力超高清視頻產業發展。

- 賦能產業鏈協同與智能制造:在企業內部,通過集成企業資源計劃(ERP)、制造執行系統(MES)、供應鏈管理(SCM)等信息系統,可以實現LED從設計、采購、生產到銷售的全流程數字化管理,提升生產柔性、質量追溯能力和供應鏈響應速度。

- 拓展“LED+物聯網/大數據”新業態:LED設備作為物聯網的重要節點,其運行數據(如能耗、狀態、環境參數)被集成到云端平臺進行分析,可衍生出預測性維護、能源審計、數據分析服務等新商業模式,使企業從產品供應商向解決方案和服務提供商轉型。

三、 挑戰與展望

盡管前景廣闊,但融合發展仍面臨挑戰:跨領域技術復合型人才短缺;不同廠商設備與協議間的互聯互通標準尚需完善;數據安全與隱私保護問題凸顯;以及面向復雜場景的整體解決方案能力有待提升。

在政策持續鼓勵科技創新和數字經濟與實體經濟深度融合的背景下,中國LED行業與信息系統集成服務的結合將更加緊密。預計在以下方向深化發展:

- 技術層面:邊緣計算、人工智能(AI)、數字孿生等技術與LED系統的集成,實現更智能、更自適應的光環境與顯示交互。

- 應用層面:在元宇宙、車聯網、健康光照等新興領域,開發更多基于集成的創新應用場景。

- 產業層面:促進LED企業、ICT企業、系統集成商之間的戰略合作,共同構建開放、協同、安全的產業生態。

結論:中國LED行業在有利的政策東風下,正積極擁抱數字化轉型。信息系統集成服務不再是外圍輔助,而是產業升級的內生動力和核心競爭力之一。兩者的深度融合,不僅將鞏固中國在全球LED產業鏈中的優勢地位,更將開辟出以光為媒介的數字化智能服務新藍海。

如若轉載,請注明出處:http://m.gtjscn.cn/product/43.html

更新時間:2026-06-18 23:37:28